Una variabile aleatoria continua ha densità di

probabilità uniforme, se la densità è data da:

; 0 altrimenti.

La probabilità che x sia compreso tra x1

x2 è data da:

Il valore medio di x è dato da:

E[X] =

Mentre da

E[x2] = (a2+ab+b2)/3

otteniamo la varianza:

Var (X) = E[x2] - E[X]2 = [(b-a)2]/12

Funzione di probabilità

esponenziale

La densità di probabilità esponenziale assume la

forma:

La funzione di ripartizione relativa è data da:

Il parametro λ

che normalizza ad 1 la probabilità

è detto intensità della distribuzione

La funzione generatrice dei momenti

E[etX] si trova subito esplicitando il valore

atteso o media di

etX :

Calcolando la derivata prima e seconda della 7)

nel punto 0 abbiamo:

φ’(0) = 1/λ = E[x] = valore

atteso di x

φ’’(0) = 2/ λ2 =

E[x2] = momento di second’ordine di x

da cui la varianza:

σ2 = E[x2]

- E[x]2 = 2/ λ2 – 1/ λ2 = 1/ λ2

Se consideriamo X come il tempo di attesa per

l’accadimento di un fenomeno quale un guasto di un componente

meccanico od il verificarsi di un terremoto, uno tsunami od

un’eruzione vulcanica, la 1) e la 3) e la 4) esprimono il fatto che

la probabilità del verificarsi del fenomeno non dipende dal tempo

trascorso cioè essa non ha “memoria”. Si ha infatti in questo caso:

P(X > s+t | X>t) = P(X>s) ed anche P(X > s+t, X>t)/P(X>t) = P(X >

s) e P(X>s+t) = P(X>s)P(X>t)

cioè la probabilità che non si verifichi il

fenomeno nel tempo

s (X>s) è indipendente dal tempo trascorso t a partire dal

quale si controlla il fenomeno. Se il fenomeno è il malfunzionamento

di un oggetto questo significa che esso si verifica

indipendentemente dalla sua età: è come se esso fosse sempre nuovo

di zecca.

La relazione

P(X> s+t) = P(X>t)P(X>t) è soddisfatta dall’esponenziale

giacché

e-λ(s+t) = e λseλt

Per la distribuzione esponenziale vale anche la

proprietà seguente:

Se X1, X2,…, Xnsono

variabili aleatorie esponenziali ed indipendenti di intensità

λ1,…, λn

la variabile aleatoria

Y corrispondente al minimo degli

Xi è esponenziale con parametro

In effetti la probabilità che

Y sia maggiore di

x equivale logicamente a

P(X1>x, X2>x,…, Xn>x)

cioè, essendo gli

X indipendenti, al prodotto delle probabilità

singole

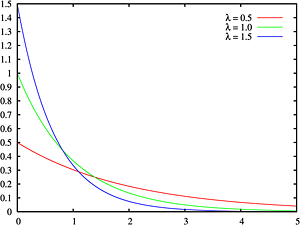

Fig.1 -

Funzione densità

(f = λe-λx )della

distribuzione esponenziale.

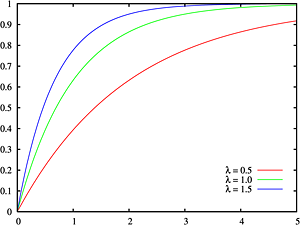

Fig. 2 - Funzione della ripartizione

F = 1- e-λxdella distribuzione

esponenziale.

La funzione esponenziale descrive in modo

appropriato il decadimento radioattivo. Abbiamo che se

N0 è il numero di radio-nuclidi presenti

al tempo =

0, al tempo

t si ridurranno al numero

N espresso da:

N/N0 = e-λ

dove

1/λ è il tempo medio di decadimento al quale

N0 si riduce a

(1/e) N0 = 0, 36 N0

Derivando rispetto a

t abbiamo

dN/dt = - λ N0 e-λt = - λ N da

cui

dN/N = -λdt. Ciò indica che la probabilità di decadere

del radionuclide per unità di tempo è pari a

λ.

Funzione di

distribuzione gamma o di Eulero

Fig. 3 - Leonhard Euler (Basilea 1707, S. Pietroburgo

1783).

Uno dei più grandi matematici della storia. A lui si deve

la famosa identità:eiπ

+1= 0 che coinvolge i più importanti

numeri della matematica: e, i, π, 1, 0

La funzione di densità di probabilità gamma di

parametri

(α, λ) ha l’espressione:

dove la normalizzante

denota la funzione Gamma di Eulero ed ha l’espressione:

che ponendo

y = λx diventa:

Tale funzione ha

l’importante proprietà di essere ricorsiva per

α = numero intero

positivo. Integriamo ricordando

come date

u e

v due funzioni derivabili di

x, dal fatto che la derivata di

uv = (uv)’ è pari a

u’v + uv’ è pari a

u’v + uv’, consegue che:

, cioè integriamo “per parti”:

Essendo il primo termine del secondo membro nullo

λ/(λ-t)α1

Avendosi

per ogni intero n, si avrà:

Facendo i calcoli, la funzione generatrice di momenti è

data da:

Discende immediatamente che la somma di due o più

variabili aleatorie gamma

X1 X2,…, Xn indipendenti, di

parametri

(αi, λ), hanno una funzione generatrice data da

E[et(X1+X2+…+Xn)]

= E[etX1]

e la funzione densità è una gamma di parametri

La 8) con i parametri

(1, λ) diventa un’esponenziale di intensità

λ, per cui da quanto appena visto discende che la somma di n

variabili aleatorie esponenziali indipendenti aventi intensità

λ è una gamma di parametri

(n, λ).

Dalla funzione generatrice dei momenti si ricava,

con i metodi usuali, la media

μ= α/λ e la varianza

σ2 = α/λ2

La distribuzione

chi-quadro

Di fondamentale importanza per le analisi

statistiche è la distribuzione “chi-quadro”. Se

Zi sono variabili aleatorie indipendenti normali

standard, la variabile

è

una variabile chi-quadro a n gradi di libertà, indicata con:

La sua distribuzione è legata alla funzione gamma e si può dedurre

agevolmente utilizzando la funzione generatrice dei momenti.

Iniziamo con la funzione a 1 grado di libertà:

Abbiamo:

dx

che rimaneggiando fornisce:

Se

le variabili

Z sono n abbiamo:

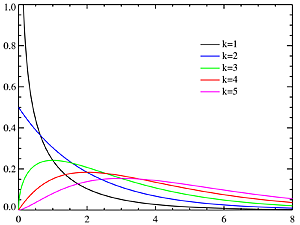

Fig. 4 - Funzione densità chi-quadro per alcuni gradi di

libertà.

Questa è la funzione generatrice della

distribuzione gamma avente parametri

α = n/2 e λ = 1/2

La densità di probabilità della

é così:

La chi-quadro la cui probabilità di coda è

α viene di regola

indicata con

.

Si ha cioè:

La media e la varianza della

tende alla distribuzione normale per

n → ∞, cosiché

(X-n)/tende alla distribuzione normale standard.

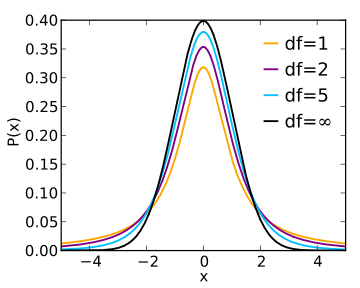

Distribuzione “t” di

Student

Fig. 5 - Funzione densità "t" di Student per vari gradi

di libertà,"df"

Sia Z

una variabile aleatoria normale standard e

Cn una variabile chi-quadro con n gradi di

libertà,

Allora

definisce la distribuzione

“t” con n gradi di libertà

Tn~ tn (Student è il pseudonimo di

W.S. Gosset). Dal momento che, per la legge dei grandi numeri,

,

essendo

normali

standard, tende, con probabilità sempre più prossima a 1, a:

Tn per valori grandi di

n approssimerà la

distribuzione di Z.

La media e la varianza della “t” sono

rispettivamente:

μ = 0 , σ2 = n/(n-2)

Distribuzione di

Fisher “F”

Se

Cn e Cmsono due variabili aleatorie

chi-quadro con n ed m gradi di libertà, la funzione

Fn,m = (Cn/n)/Cm/m) ha la

distribuzione

“F” di Fisher con

n ed

m gradi di libertà.

La media e la varianza sono:

μ = m/(m-2), con m >2 e σ2

= 2 m2(n+m-2)/[m(n-4) (m-2)2 ],

con n >4.

Distribuzione campionaria

Sia dato un insieme, anche infinito, di oggetti

cui associamo dei valori numerici che chiamiamo popolazione. Se

ipotizziamo che esista una distribuzione di probabilità dei valori

assegnati essi si possono pensare come variabili aleatorie

indipendenti. Un sottoinsieme della popolazione costituito da n

variabili indipendenti avente la stessa distribuzione probabilistica

F preso in modo casuale, costituisce un campione della distribuzione

ipotizzata per la popolazione. Attraverso il campione si può fare

un’inferenza (un’ipotesi) su F, mai completamente nota (inferenza

parametrica o non parametrica).

Una funzione dei dati del campione costituisce

una “statistica”; le statistiche più comuni sono la media, la

varianza, la mediana, la moda. Ipotizziamo che la popolazione da cui

è estratto il campione abbia media

μ e varianza

σ.

Media campionaria

Sia dato un insieme di dati

Xi.La media campionaria è definita come:

Se il singolo dato si presenta con frequenza

assoluta

fi e

siano

k i valori distinti di

x = vi la media è:

La media campionaria intesa come variabile

aleatoria risulta avere come media la media

μ della popolazione. La sua varianza risulta essere:

Perché le

Xi sono indipendenti e per la proprietà della

varianza.

Il teorema del limite centrale ci consente

altresì di dire che la

segue

per n molto grande la distribuzione normale standard:

Mediana campionaria

Ordiniamo ora gli n valori

Xi minore al maggiore. Si definisce mediana il

valore che occupa la posizione

(n+1)/2 se

n è dispari, oppure la media aritmetica dei valori occupanti

la posizione

n/2 ed

n/2+1 se n è pari.

Moda

La moda campionaria di un insieme di dati è il

solo valore, se esiste, che ha la frequenza massima.

Se più valori hanno la frequenza massima ciascuno

di essi è definito valore modale. Nel caso di distribuzione continua

la moda è il massimo della funzione densità di probabilità.

Varianza campionaria

Dato il consueto insieme di valori

Xi , la varianza campionaria è data da:

La media della varianza campionaria è paria a

σ2: si dice che la varianza campionaria è uno

stimatore corretto di

σ2.

Abbiamo infatti:

Da cui:

Sviluppando la parentesi quadra, ricordando che:

si

ha:

da cui:

E(S2) = σ2

Le statistiche sopra viste nel caso riguardino

popolazioni normali con media μ e varianza σ2 hanno delle

distribuzioni seguenti:

Media campionaria

Dal momento che la somma di variabili normali

indipendenti è ancora un variabile normale.

Anche la media è normale con media

μ e varianza

σ2 /n. Avremo quindi:

Varianza campionaria

Abbiamo come si può verificare esplicitando i

calcoli:

Ora essendo il primo membro della 17) una

chi-quadro con n gradi di libertà, il secondo termine del secondo

membro, quadrato di una normale standard, una chi-quadro con un

grado di libertà, si può dimostrare ciò che anche a prima vista pare

plausibile:

cioè è una chi-quadro con n-1 gradi di libertà e

()̅

e S sono variabili aleatorie indipendenti.